| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Формирование политики управления оборотным капиталом

5.1 Стратегии финансирования оборотного капитала

Теория управления финансами корпорации рассматривает три принципиальных подхода к формированию оборотных активов корпорации: консервативный, умеренный и агрессивный. Каждому типу управления оборотными активами должна соответствовать определенная политика их финансирования, то есть управления краткосрочными обязательствами [3, 5, 12, 13, 14, 17, 18]. Потребность в отдельных видах оборотных активов и их сумма в целом существенно меняются в зависимости от сезонных особенностей операционной деятельности. Колебания в размерах оборотных активов могут вызываться сезонными особенностями спроса на продукцию корпорации. В связи с этим при управлении оборотными активами следует определять их сезонную или иную циклическую составляющую, которая представляет собой разницу между максимальной и минимальной потребностями на протяжении года. Постоянная часть оборотных активов - неизменная часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности корпорации и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Переменная часть оборотных активов- варьирующая их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности корпорации запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения Методы финансирования постоянной и переменной частей оборотных активов определяются стратегией финансирования оборотных активов, представленных в таблице 5.1 Выбор той или иной стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины собственного оборотного капитала. Собственный оборотный капитал (чистый оборотный капитал) – это мобильные активы, источником которых является собственный и долгосрочный заемный капитал.Сумма собственного оборотного капитала может быть определена двояко: - как разница между текущими активами и краткосрочной кредиторской задолженностью корпорации; - как разница между собственным и долгосрочным заемным капиталом и внеоборотными активами. Наличие этого капитала необходимо для поддержания устойчивого финансового положения корпорации.

Таблица 5.1– Стратегии финансирования оборотных активов

5.2 Влияние стратегий финансирования оборотного капитала на рентабельность собственных средств

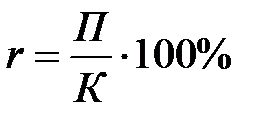

По каждой стратегии финансирования оборотных активов величина прибыли, получаемой корпорацией, будет меняться при различных состояниях экономики (спада, подъема, промежуточного состояния). Для проведения данных расчетов строится таблица (5.2) и делаются выводы. Для определения ожидаемого значения рентабельности собственных средств, по каждой из рассматриваемой стратегии с учетом вероятности наступления одного из трех состояний экономики, используется следующая формула:

где Рсс – ожидаемое значение рентабельности собственных средств по каждой из стратегий; Pi – вероятность наступления i-го состояния экономики; Рссi– рентабельность собственных средств при i-м состоянии экономики; n– число возможных состояний экономики. Таблица 5.2– Расчет прибыли (убытков) корпорации при различных состояниях экономики с учетом каждой стратегии

5.3 Оценка стоимости источников краткосрочного финансирования

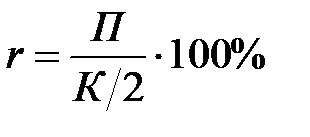

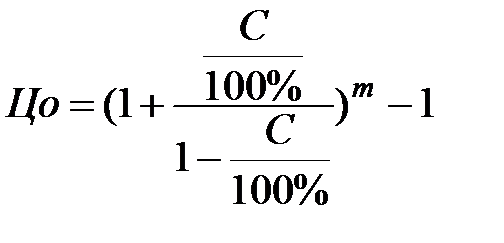

Кредиторская задолженность или торговый кредит – основной источник краткосрочного кредитования, возникающий спонтанно как результат покупки товаров в кредит[12, 13] В современных экономических условиях получила широкое распространение практика дифференциации величины платежа за поставленное сырье в зависимости от сроков оплаты, т.е. поставщик предлагает покупателю скидку в случае оплаты товара в более ранний срок. Такая система расчетов может быть представлена следующей записью: 1 / 10 брутто 30, означающей, что поставщик предоставит скидку в размере 1 % , если оплата сырья будет осуществлена в течение 10 дней и платеж производится в полном объеме в максимальный срок оплаты – 30 дней. Если такая схема расчетов применяется к корпорации, то ее обоснованная, или «нормальная» кредиторская задолженность по товарным операциям подразделяется на две части: - первая часть — задолженность, по которой можно получить скидку за относительно раннюю оплату; - вторая часть — задолженность, по которой срок возможного получения скидки закончился, т.е. платеж должен быть сделан в полном объеме. Именно во втором случае возникает дополнительный источник финансирования. Для принятия правильного решения необходимо рассчитать стоимость дополнительного источника и сравнить ее со стоимостью доступного альтернативного источника, например, краткосрочного банковского кредита. При расчете стоимости торгового и банковского кредита следует воспользоваться таблицей 5.3. В практике кредитования может применяться условие банка о поддержании заемщиком так называемого компенсационного остатка, когда заемщик, получая кредит, обязывается держать в банке на счете определенную его долю, чаще всего выраженную в процентах к сумме полученного кредита. Если у покупателя есть возможность получить краткосрочный банковский кредит по ставке меньшей, чем цена отказа от скидки, то целесообразно скидкой воспользоваться.

|

(5.1)

(5.1) Цена отказа от скидки, рассчитанная как эффективная годовая ставка

Цена отказа от скидки, рассчитанная как эффективная годовая ставка

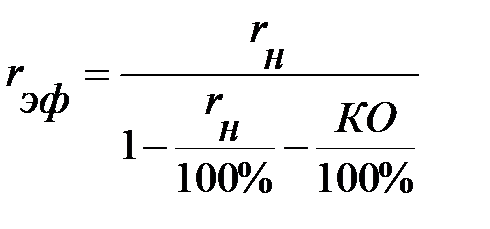

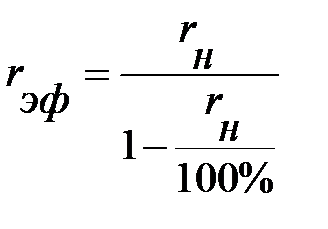

-эффективная годовая ставка, %

-эффективная годовая ставка, %

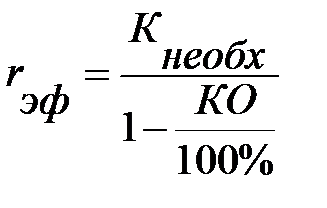

-номинальная годовая ставка, %; КО-компенсационный остаток, %;

-номинальная годовая ставка, %; КО-компенсационный остаток, %;  - необходимая сумма кредита, тыс. руб.

- необходимая сумма кредита, тыс. руб.

;

;